.jpg)

Bộ Giáo dục và Đào tạo đang lấy ý kiến góp ý với dự thảo Thông tư quy định quy trình xây dựng, thẩm định, ban hành định mức kinh tế - kỹ thuật và phương pháp xây dựng giá dịch vụ giáo dục, đào tạo áp dụng trong lĩnh vực giáo dục, đào tạo.

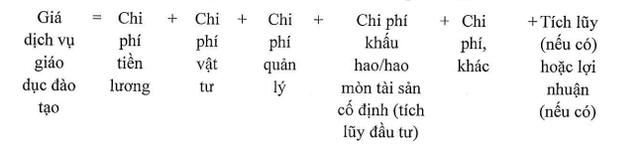

Theo dự thảo, giá dịch vụ giáo dục, đào tạo là toàn bộ các khoản chi phí thực tế hợp lý phát sinh để hoàn thành việc giáo dục đào tạo cho người học đạt được các tiêu chí, tiêu chuẩn do cơ quan có thẩm quyền ban hành bao gồm chi phí tiền lương, chi phí vật tư, chi phí quản lý, chi phí khấu hao hao mòn tài sản cố định (tích lũy đầu tư) và các chi phí khác và tích lũy (nếu có) hoặc lợi nhuận (nếu có).

Giá dịch vụ giáo dục, đào tạo được phân biệt theo cấp học, nhóm ngành và chương trình đào tạo. Giá dịch vụ giáo dục, đào tạo được điều chỉnh khi các yếu tố hình thành giá dịch vụ giáo dục, đào tạo thay đổi.

Xác định giá dịch vụ giáo dục, đào tạo

Giá dịch vụ giáo dục đào tạo xác định theo công thức sau:

Chi phí tiền lương gồm các khoản tiền phải trả cho giáo viên, giảng viên, cán bộ quản lý và người lao động trực tiếp tham gia thực hiện dịch vụ giáo dục đào tạo gồm tiền lương, tiền công và các khoản phụ cấp có tính chất lương, chi bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, kinh phí công đoàn và các chi phí khác phải chi trả theo quy định của pháp luật hiện hành.

Căn cứ điều kiện và yêu cầu thực tế, chi phí tiền lương được xác định trên cơ sở quỹ tiền lương hoặc theo nguồn thu của cơ sở giáo dục đảm bảo hoạt động hiệu quả của đơn vị và phải được quy định chi tiết trong quy chế chi tiêu nội bộ của đơn vị.

Chi phí vật tư là chi phí phục vụ hoạt động giảng dạy, học tập, thực hành, thực nhiệm và nghiên cứu khoa học; hoạt động cung cấp dịch vụ, gồm: Chi phí văn phòng phẩm, công cụ dụng cụ, điện, nước, nguyên liệu, nhiên liệu, vật liệu và các chi phí khác được xác định trên cơ sở mức tiêu hao vật tư và đơn giá vật tư:

Chi phí quản lý là chi phí phục vụ các phòng, ban của bộ phận quản lý trong cơ sở giáo dục, bao gồm: Chi phí tuyển sinh; Chi phí dịch vụ mua ngoài phục vụ cho công tác quản lý; các khoản chi mua và sử dụng các tài liệu kỹ thuật, bằng sáng chế... (không đủ tiêu chuẩn ghi nhận tài sản cố định) được tính theo phương pháp phân bổ dần vào chi phí quản lý; tiền thuê tài sản cố định; chi phí trả cho nhà thầu (nếu có).

Chi phí khấu hao hoặc hao mòn tài sản cố định là chi phí khấu hao hoặc hao mòn nhà cửa, vật kiến trúc, máy móc thiết bị và các tài sản cố định khác sử dụng trong hoạt động cung cấp dịch vụ giáo dục đào tạo được tính theo quy định của Bộ Tài chính và lộ trình kết cấu chi phí khấu hao hoặc hao mòn tài sản cố định vào giá dịch vụ giáo dục đào tạo do cấp có thẩm quyền quy định.

Theo Báo Chính phủ

Link nguồn: https://baochinhphu.vn/de-xuat-phuong-phap-xay-dung-gia-dich-vu-giao-duc-dao-tao-102240206102450782.htm