Từ ngày 15/5 đến 14/6, lực lượng CSGT toàn quốc sẽ ra quân tổng kiểm soát xử lý vi phạm bảo đảm trật tự an toàn giao thông - trật tự xã hội. Theo đó, lực lượng CSGT được quyền dừng các phương tiện, khám người, khám xe và kiểm tra nồng độ cồn mà không cần lý do.

Và trong đợt tổng kiểm soát phương tiện giao thông đường bộ, đối với người đi xe máy, CSGT sẽ kiểm tra đủ 4 loại giấy tờ đối với người đi xe máy, gồm: Đăng ký xe, giấy phép lái xe, giấy chứng nhận bảo hiểm trách nhiệm dân sự bắt buộc và giấy tờ tuỳ thân. Đối với tài xế ô tô, CSGT sẽ kiểm tra 5 loại giấy tờ, gồm: Đăng ký xe, giấy phép lái xe, giấy chứng nhận bảo hiểm trách nhiệm dân sự bắt buộc, giấy tờ tùy thân, chứng nhận kiểm định an toàn kỹ thuật, bảo vệ môi trường.

Chính vì vậy, những ngày gần đây, tại các điểm bán bảo hiểm xe máy, lượng khách đến mua hàng bỗng tăng đột biến.

Đợt ra quân tổng kiểm soát xử lý vi phạm các phương tiện giao thông của Cục CSGT và CSGT các địa phương vô tình giúp bảo hiểm xe máy từ sản phẩm bị ngó lơ trở nên đắt khách, được đổ xô tìm mua.

Cùng với đó là những tranh cãi gay gắt trên mạng xã hội về chuyện bảo hiểm xe máy bởi nhiều người cho rằng gần như không bao giờ dùng đến, nhiều loại bảo hiểm được bán, mua loại nào đúng để không bị phạt khi CSGT kiểm tra? Mua ở đâu và bảo hiểm xe máy bao nhiêu tiền?

Bảo hiểm xe máy để làm gì?

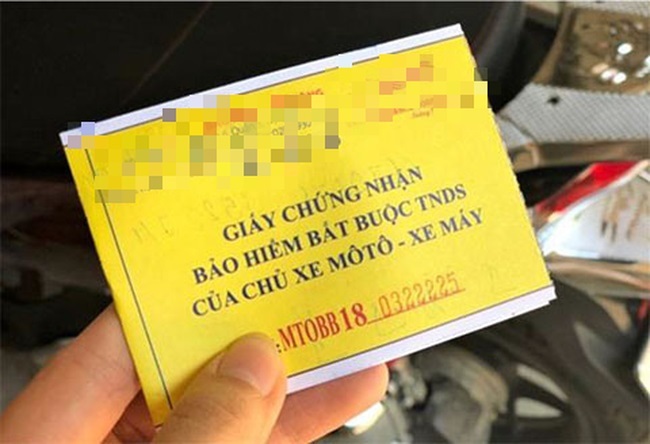

Bảo hiểm xe máy là bảo hiểm bắt buộc có tên gọi đầy đủ là Bảo hiểm bắt buộc TNDS của chủ xe môtô - xe máy. Theo quy định tại Thông tư số 22/2016/TT-BTC ra ngày 16/02/2016 thì bảo hiểm xe máy là một trong những loại giấy tờ mà người điều khiển xe cơ giới phải mang theo khi tham gia giao thông tại Việt Nam.

Theo đó, bảo hiểm xe máy bắt buộc thuộc loại hình bảo hiểm trách nhiệm dân sự đối với bên thứ ba (bên bị gây tai nạn). Mục đích chính của sản phẩm bảo hiểm này dùng để khắc phục hậu quả tai nạn cho nạn nhân và đảm bảo trách nhiệm của người điều khiển xe máy khi tham gia giao thông đường bộ.

Bảo hiểm xe máy bắt buộc hướng đến việc giúp cho người mua bảo hiểm bồi thường thiệt hại cho bên thứ ba. Trong các trường hợp xảy ra rủi ro, tai nạn thuộc phạm vi bảo hiểm, người điều khiển xe mô tô, xe máy có bằng lái hợp pháp sẽ không phải đền bù cho người bị va chạm và cho người ngồi trực tiếp trên xe.

Thay vào đó, đơn vị bảo hiểm sẽ thay cho chủ xe tiến hành việc chi trả phần trách nhiệm dân sự này. Mặt khác, những thiệt hại về xe và thân thể của chính bản thân chủ phương tiện gây tai nạn sẽ không được bảo hiểm.

Với bảo hiểm xe máy bắt buộc, tất cả thiệt hại về thân thể của bên thứ ba đều được công ty bảo hiểm bồi thường dù nạn nhân có lỗi hay không.

Về phương tiện, bên bảo hiểm cần phải căn cứ vào tính chất của tai nạn để xem xét bồi thường cho bên thứ ba. Xe đi đúng luật sẽ nhận được chi trả và ngược lại, sai luật sẽ không được bồi thường. Nếu là lỗi hỗn hợp, việc bồi thường sẽ dựa theo kết luận của cảnh sát giao thông.

Tuy nhiên, với các trường hợp như: Hành động cố ý của chủ xe, lái xe hoặc của người bị thiệt hại; Lái xe gây tai nạn cố ý bỏ chạy; Lái xe không có giấy phép lái xe phù hợp; Thiệt hại đối với tài sản bị mất cắp hoặc bị cướp trong tai nạn; Chiến tranh, khủng bố, động đất; Thiệt hại đối với vàng, bạc, đá quý, tiền, các loại giấy tờ có giá trị tiền, đồ cổ, tranh ảnh quý hiếm, thi hài, hài cốt, thì bảo hiểm xe máy bắt buộc TNDS sẽ không chịu trách nhiệm bồi thường.

Mua bảo hiểm nào để không bị phạt khi CSGT kiểm tra?

Theo quy định tại Thông tư 22/2016 của Bộ Tài chính, chủ xe cơ giới khi tham gia giao thông trên lãnh thổ Việt Nam phải tham gia bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe.

Bảo hiểm trách nhiệm dân sự là bảo hiểm nhằm giúp chủ xe trong trường hợp chẳng may gây ra tai nạn thì đơn vị bảo hiểm đứng ra bồi thường một khoản tiền cho nạn nhân (tất nhiên, muốn được bồi thường thì phải không thuộc trường hợp mà bảo hiểm không bồi thường). Bảo hiểm trách nhiệm dân sự sẽ không bồi thường trực tiếp cho chủ xe cơ giới.

Hiện nay, bảo hiểm xe máy có thể chia làm 4 sản phẩm: Bảo hiểm trách nhiệm dân sự; Bảo hiểm vật chất xe; Bảo hiểm mất cắp; Bảo hiểm tai nạn cho người ngồi trên xe. Khi tham gia giao thông, bắt buộc bạn phải có bảo hiểm trách nhiệm dân sự, nếu không sẽ bị xử phạt.

Căn cứ Phụ lục 5 ban hành kèm theo Thông tư 22/2016/TT-BTC, phí bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe mô tô 2 bánh (đóng trong một năm) như sau:

- Từ 50 cc trở xuống: 55.000 đồng.

- Trên 50 cc: 60.000 đồng.

Căn cứ vào điểm a khoản 2 và điểm b khoản 4 Điều 21 Nghị định 100/2019/NĐ-CP, phạt tiền từ 100.000 đồng đến 200.000 đồng đối với người điều khiển xe mô tô, xe gắn máy, các loại xe tương tự xe mô tô và các loại xe tương tự xe gắn máy không có hoặc không mang theo giấy chứng nhận bảo hiểm trách nhiệm dân sự của chủ xe cơ giới còn hiệu lực; người điều khiển xe ô tô, máy kéo và các loại xe tương tự xe ô tô mắc lỗi này sẽ bị phạt tiền từ 400.000 đồng đến 600.000 đồng.

Về hình thức bảo hiểm đang được bán với giá rất rẻ 10.000 mà nhiều người thấy, đó là bảo hiểm tự nguyện dành cho việc bồi thường tính mạng người ngồi phía sau người lái. Giá trị bồi thường cao nhất khoảng 10 triệu đồng/vụ.

Nó vẫn là loại bảo hiểm hợp pháp, nhưng vì bỏ phí mua ít nên giá trị bồi thường ít. Và như đã nói, đó là bảo hiểm tự nguyện nên không bắt buộc phải có.

Hiện nay, trên thị trường có nhiều đơn vị bán bảo hiểm xe máy như Bảo hiểm Bảo Việt, Bảo hiểm Quân đội MIC, Tổng công ty bảo hiểm PVI, Bảo hiểm BIC, bảo hiểm PTI của Tổng công ty cổ phần Bảo hiểm Bưu điện, Bảo hiểm VNI của Tổng công ty cổ phần Bảo hiểm Hàng không…

Vì vậy, người dân có thể liên hệ trực tiếp với công ty bảo hiểm, đến các đại lý phân phối để mua bảo hiểm xe máy.

Bảo hiểm chi trả thế nào khi bị tai nạn giao thông?

Tuy nhiên, bảo hiểm trách nhiệm dân sự không bồi thường cho chủ xe. Chủ xe muốn được bồi thường về xe hay tính mạng cho chính mình, thì phải mua một trong các loại bảo hiểm còn lại, bên cạnh bảo hiểm trách nhiệm dân sự bắt buộc.

Căn cứ vào Điều 9 Thông tư 22/2016/TT-BTC, số tiền tối đa công ty bảo hiểm có thể phải trả đối với thiệt hại về thân thể, tính mạng và tài sản của bên thứ ba và hành khách do xe cơ giới gây ra trong mỗi vụ tai nạn xảy ra thuộc phạm vi trách nhiệm bảo hiểm như sau:

- Mức trách nhiệm bảo hiểm đối với thiệt hại về người do xe cơ giới gây ra là 100 triệu đồng/1 người/1 vụ tai nạn.

- Mức trách nhiệm bảo hiểm đối với thiệt hại về tài sản do xe mô tô hai bánh, xe mô tô ba bánh, xe gắn máy và các loại xe cơ giới tương tự (kể cả xe cơ giới dùng cho người tàn tật) gây ra là 50 triệu đồng/1 vụ tai nạn.

- Mức trách nhiệm bảo hiểm đối với thiệt hại về tài sản do xe ô tô, máy kéo, xe máy thi công, xe máy nông nghiệp, lâm nghiệp và các loại xe đặc chủng khác sử dụng vào Mục đích an ninh, quốc phòng (kể cả rơ-moóc và sơ mi rơ-moóc được kéo bởi xe ô tô hoặc máy kéo) gây ra là 100 triệu đồng/1 vụ tai nạn.

Điều đáng lưu ý là thực tế rất nhiều trường hợp chủ xe có mua bảo hiểm trách nhiệm dân sự, khi chẳng may gây tai nạn cho người khác lại không làm việc với bên bảo hiểm để đền cho bị hại, vì thế mà bên bán bảo hiểm vô tình được lợi rất lớn. Đây là điều mà ai có mua bảo hiểm trách nhiệm dân sự cần lưu tâm để tránh bị thiệt hại trong trường hợp chẳng may gây tai nạn.

Căn cứ Điều 12 Thông tư 22/2016/TT-BTC, công ty bảo hiểm không phải bồi thường thiệt hại đối với các trường hợp sau:

- Hành động cố ý gây thiệt hại của chủ xe, lái xe hoặc của người bị thiệt hại.

- Lái xe gây tai nạn cố ý bỏ chạy không thực hiện trách nhiệm dân sự của chủ xe, lái xe cơ giới.

- Lái xe không có Giấy phép lái xe hoặc Giấy phép lái xe không phù hợp đối với loại xe cơ giới bắt buộc phải có Giấy phép lái xe. Trường hợp lái xe bị tước quyền sử dụng Giấy phép lái xe có thời hạn hoặc không thời hạn thì được coi là không có Giấy phép lái xe.

- Thiệt hại gây ra hậu quả gián tiếp như: giảm giá trị thương mại, thiệt hại gắn liền với việc sử dụng và khai thác tài sản bị thiệt hại.

- Thiệt hại đối với tài sản bị mất cắp hoặc bị cướp trong tai nạn.

- Chiến tranh, khủng bố, động đất.

- Thiệt hại đối với tài sản đặc biệt bao gồm: vàng, bạc, đá quý, các loại giấy tờ có giá trị như tiền, đồ cổ, tranh ảnh quý hiếm, thi hài, hài cốt.